I veicoli elettrici, i veicoli connessi e la vendita al dettaglio digitale, tra gli altri megatrend, potrebbero portare a uno spostamento del pool di profitti del 30-40% lungo la catena del valore dell’aftermarket e rimodellare il panorama competitivo nei prossimi 10-20 anni. Qual è la vostra tabella di marcia strategica?

Cambiamenti dirompenti sono in arrivo per l’aftermarket automobilistico. Questi includono l’evoluzione della Customer Experience (CX), l’adozione accelerata di tecnologie emergenti (come la telematica e l’elettrificazione) e i cambiamenti nel potere di mercato. La creazione di valore e i modelli di fatturato nel settore dei ricambi auto saranno radicalmente trasformati da questi cambiamenti. Nei mercati maturi come Europa e Nord America, il consolidamento del mercato (M&A) accelererà e la concorrenza si intensificherà da parte dei concorrenti tecnologici, ad esempio i player digital-first che acquisiranno quote nel settore dei ricambi auto online. Nei mercati emergenti emergeranno nuove esigenze dei consumatori, spingendo i fornitori del mercato post-vendita a innovare.

L’ascesa di tecnologie dirompenti e i relativi cambiamenti del mercato costringono le parti interessate dell’aftermarket a valutare il proprio posizionamento strategico per mantenere un vantaggio competitivo in un ambiente volatile. Imparando dalle passate interruzioni del settore, sappiamo che la mancanza di una strategia di trasformazione digitale può portare all’obsolescenza non solo di singoli OEM o distributori, ma di interi sottosettori. Sebbene gli esperti concordino sull’entità del cambiamento, una visione olistica delle future tendenze automobilistiche è ancora in evoluzione.

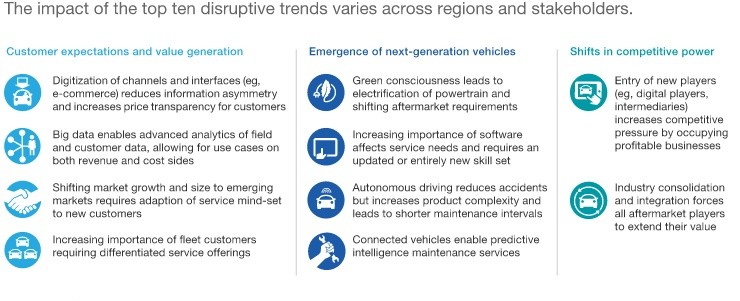

La dimensione globale dell’aftermarket automobilistico è attualmente valutata a circa 800 miliardi di euro e si prevede che si espanderà a un CAGR del 3% per raggiungere circa 1,2 trilioni di euro entro il 2030. Nel prossimo decennio, dieci tendenze chiave, in tre categorie, ridefiniranno l’ecosistema del settore.

Queste trasformazioni determinano tre impatti critici: interruzione della catena di fornitura, uno spostamento Direct-to-Consumer (D2C) e una significativa ridistribuzione dei margini di profitto.

La ristrutturazione della catena del valore sarà guidata non solo dagli OEM storici ma anche dai nuovi operatori del mercato. I fornitori di propulsori elettrici e le aziende tecnologiche Software-Defined Vehicle (SDV) si integreranno a monte. Nel frattempo, le piattaforme di e-commerce di ricambi auto e i mercati digitali stanno sconvolgendo i modelli di distribuzione tradizionali, mentre le officine di riparazione indipendenti (IR) devono affrontare la concorrenza di fornitori di servizi di nicchia (ad esempio, specialisti certificati per veicoli elettrici o centri di manutenzione della flotta). Sia le start-up che gli operatori storici agiscono come aggregatori di piattaforme, sfruttando l’intermediazione digitale per connettere gli utenti finali con i servizi di mobilità.

La catena del valore riprogettata consente la trasparenza dei prezzi in tempo reale per i consumatori. I nuovi punti di contatto digitali consentono agli operatori tecnologici di disporre di canali diretti di acquisizione dei clienti, minacciando di aggirare i distributori e i concessionari tradizionali. Inoltre, i clienti si affidano sempre più alla diagnostica basata sull’intelligenza artificiale e agli algoritmi di manutenzione predittiva. Infine, la domanda si sta spostando dalla proprietà privata (B2C) alle operazioni di flotte commerciali (B2B), spinta dall’aumento dei gestori di flotte professionali nel settore aftermarket.

Di conseguenza, il riallineamento della redditività avverrà a tutti i livelli della catena di fornitura (vedere Figura 2).

Spinti dall’elettrificazione, dalla tecnologia dei veicoli connessi e dalla vendita al dettaglio online, si prevede che oltre 100 miliardi di euro, che rappresentano il 30-40% dei profitti totali dell’aftermarket, verranno ridistribuiti entro il 2030. Questi spostamenti di margini influenzeranno tutti gli stakeholder del settore in modo bidirezionale, a seconda del loro posizionamento strategico all’interno dell’ecosistema della mobilità futura in evoluzione.

Imperativi strategici

Riteniamo che queste perturbazioni del mercato presentino a ogni attore del settore un chiaro mandato per la trasformazione strategica. Suggeriamo che tutti i principali partner della catena di fornitura adottino iniziative proattive per prepararsi all’evoluzione del panorama automobilistico e sfruttare le opportunità emergenti.

1. OEM: proteggere il core business e rafforzare la presenza IAM

Per proteggere la quota di mercato e il volume delle vendite, gli OEM devono adottare un approccio incentrato sulla Customer Experience (CX), migliorando la segmentazione dei clienti e il coinvolgimento degli utenti. L’implementazione di strategie di vendita al dettaglio omnicanale è fondamentale per difendere i ricavi dai concorrenti nativi digitali. Spostare l’attenzione sui mercati ad alta crescita è un’altra leva fondamentale. Con l’aumento dell’età del parco auto parcheggiate, gli OEM devono guardare oltre le vendite di nuovi veicoli e approfondire il loro coinvolgimento nel settore dell’aftermarket indipendente (IAM).

2. Fornitori: diversificare i modelli di vendita, branding e prezzi

I fornitori di ricambi auto dovrebbero sviluppare canali di distribuzione alternativi per migliorare l’accesso diretto al consumatore (D2C). Le migliori pratiche di successo del settore includono il lancio di strategie di prezzo differenziato con marchi del marchio del distributore, il perseguimento dell’integrazione verticale o l’offerta di soluzioni di workshop chiavi in mano. Allo stesso tempo, i fornitori devono contrastare la pressione competitiva e il consolidamento del settore attraverso alleanze strategiche con i principali distributori o piattaforme tecnologiche o adottando portafogli multimarca.

3. Distributori: accelerare la trasformazione digitale

Abbracciare la digitalizzazione e l’analisi predittiva è essenziale affinché i distributori storici possano evitare la sostituzione da parte dei nuovi operatori guidati dalla tecnologia. Una strategia incentrata sui dati include l’ottimizzazione delle piattaforme di e-commerce B2B, lo sfruttamento delle informazioni approfondite sui big data e la partecipazione all’ecosistema del mercato digitale per l’acquisizione dei dati dei clienti. I distributori devono anche selezionare la giusta traiettoria di crescita: gli operatori più piccoli dovrebbero puntare a mercati di nicchia redditizi, mentre le entità più grandi devono perseguire la scala tramite fusioni e acquisizioni ed espansione organica per mantenere elevate barriere all’ingresso.

4. Workshop: modernizzare per la complessità tecnologica

Investire nell’acquisizione di talenti, nel miglioramento delle competenze tecniche (in particolare nei sistemi ADAS ed EV) e in apparecchiature diagnostiche avanzate è fondamentale per gestire la complessità dei veicoli di prossima generazione. Dal lato del cliente, le officine devono consentire un percorso di servizio digitale senza soluzione di continuità (ad esempio, prenotazione online, diagnostica remota) aggiornando al contempo l’esperienza del centro servizi fisico per promuovere una nuova mentalità del servizio. Infine, le officine di riparazione devono definire una chiara differenziazione competitiva rispetto alle reti in franchising e alle catene di negozi.

Una serie di megatrend rimodelleranno in modo significativo il settore dell’aftermarket automobilistico. È giunto il momento che tutti gli stakeholder della catena del valore eseguano azioni strategiche per definire il futuro panorama del mercato, garantire competitività a lungo termine e acquisire nuovi flussi di entrate in centri di profitto non sfruttati.

Benvenuti nell'acquisto dei prodotti VDI. Il supporto trasmissione VDI 1J0199555AH è una scelta di cui ti puoi fidare.